我国耐磨球段行业市场容量的变动趋势及原因分析【图】

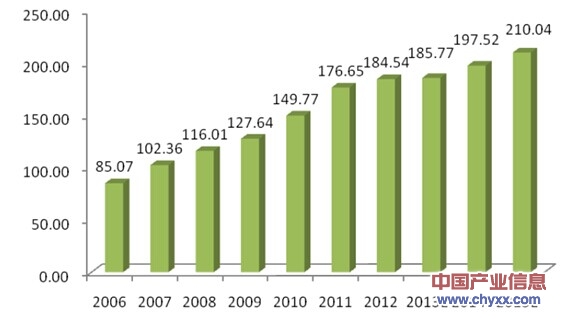

随着国民经济的持续快速发展,我国冶金矿山、建材水泥、火力发电、磁性材料等行业都会有不同程度的快速增长。泛普软件( https://www.fanpusoft.com/)发布的《2014-2019年中国高强耐磨复杂铜合金行业市场研究与投资战略规划报告》中显示:在下游行业持续快速发展的带动下,未来几年我国耐磨球段需求量将保持稳定增长的态势。预计到2015年,我国耐磨球段市场需求量将会到达210.04万吨,较2010年增长40.24%。

2006-2015年我国耐磨球段市场需求量(万吨)

耐磨球段的下游行业,如冶金矿山、建材水泥、火力发电、磁性材料等,近年来均保持了较高的增长速度。具体分析如下:

(1)矿山行业

矿产资源是自然资源的重要组成部分,是人类社会发展的重要物质基础。我国是一个矿种齐全配套、资源总量丰富的国家,国务院发布的《中国的矿产资源政策白皮书》披露,截至2007年底,全国共发现矿产171种,已探明资源储量的159种,已查明的矿产资源总量和20多种矿产的查明储量居世界前列,其中煤炭储量居世界第3位,铁矿居第4位,铜矿居第3位,铝土矿居第5位,铅锌、钨、锡、锑、稀土、菱镁矿等居第1位。由于我国成矿地质条件有利,主要矿产资源总体查明程度约为三分之一,因此多数重要矿产资源勘查开发潜力较大。2011年11月国土资源部印发的《矿产资源节约与综合利用“十二五”规划》中确立了“十二五”矿产资源节约与综合利用的总体目标:

| 序号 | 目标 |

| 1 | 用3年时间基本查清我国铁、铜、铝等20多个重要矿种资源开发利用效率现状,完成大中型矿山资源综合利用潜力评估。 |

| 2 | 提高矿产资源高效开发和节约利用水平。到2015年,大中型重点矿山开发效率保 持在较高水平,小型矿山的开采回采率、选矿回收率在现状基础上平均提高3~5 个百分点。 |

| 3 | 矿产资源综合利用水平和规模显著提高。80%的达到综合利用品位的共伴生矿产得到全面回收,铁、锰、铜等重要矿产的难利用资源转化为可利用资源。通过综 合利用,增加和盘活铁矿90亿吨、铜矿1,500万吨、锰矿2,500万吨、铅锌500 万吨、金600吨等。 |

| 4 | 建设60个以上矿产资源综合利用示范基地,实施600个左右示范工程,带动矿产 资源节约与综合利用水平整体提高。 |

目前,矿山行业是耐磨球段的最大消耗行业,矿山行业用耐磨球段占耐磨球段消耗总量的一半以上,其规模直接决定了耐磨球段的市场容量。在国民经济持续稳定发展的背景下,我国矿石开采量逐年增长,矿山行业需求的耐磨球段消耗量保持了良好的增长态势。下面根据各矿种的开采量分析如下:泛普软件( https://www.fanpusoft.com/)

①铁矿石原矿

铁矿石是钢铁生产企业的重要原材料,天然矿石(铁矿石)经过破碎、磨碎、磁选、浮选、重选等程序逐渐选出铁。目前,我国铁矿资源中易选的铁矿资源日益减少,铁矿资源特点是贫矿多,富矿少,伴生矿产多,矿石组分比较复杂,给选矿造成一定的困难。由于在选矿过程中破碎和磨碎作业的设备投资、电能消耗和耐磨材料消耗往往所占的比例最大,故耐磨球段性能的好坏在很大程度上决定着选矿厂的经济效益。近几年来,我国铁矿石开采量总体呈现上升趋势,从2006年的5.89亿吨增长到2013年的14.37亿吨,年复合增长率达13.59%。

我国铁矿石原矿开采量

随着我国经济的快速增长,市场对铁矿石的需求不断增长,同时,由于进口铁矿石被国际矿山巨头垄断,铁矿石价格被其操纵,严重影响了我国钢铁企业的发展,为了抗衡这种垄断所带来的负面影响,我国铁矿石自给以及变相自给的比例正在逐步上升,改变着对进口铁矿石的依赖程度,因此我国铁矿石开采力度会逐步加大,这也势必会导致耐磨球段的需求量不断增长。按磨1吨铁矿石原矿需消耗耐磨球段0.7kg测算,2013年我国铁矿石原矿对耐磨球段的消耗量预计将达到93.92万吨,预计到2015年铁矿石原矿所需的耐磨球段耗用量达105.00万吨。

我国铁矿石行业对耐磨球段需求量

②铜、锌、钼等有色金属矿

有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。随着现代工业、农业以及科学技术的突飞猛进,有色金属在国民经济中的地位愈发重要。据工信部的统计数据显示,2013年1-10月我国10种有色金属产量达到3,334万吨,同比增长10.3%。在目前有色金属需求旺盛的情况下,有色企业势必要加大矿山资源投入力度,在开采国内矿山的同时还通过参股或者控股海外矿山、企业,弥补中国有色矿产资源的不足。由于矿石中有色金属含量一般都较低,为了得到1吨有色金属,往往要开采成百吨以至万吨以上的矿石。目前国内有色金属矿石普遍品位不高,选矿过程中耐磨球段消耗量较大,国内的平均单耗也远高于国外水平。此外,磨球消耗量增大,不仅影响精矿粉的品位与质量,同时增大了能源的消耗,因此提高耐磨球段性能显得非常必要。泛普软件( https://www.fanpusoft.com/)

近几年来,我国主要有色金属矿石开采量逐年增长,其中铜精矿产量从2006年的73.48万吨增加到2012年的162.57万吨,年复合增长率达14.15%;锌精矿2012年产量达493.00万吨,与2006年的211.87万吨相比增幅达132.69%,主要有色金属矿石具体产量如下:

随着高品位有色矿产资源的不断减少,物料研磨难度不断加大,因此耐磨球段产品的消耗量将会不断增加。按照磨1吨有色金属矿石消耗耐磨球段0.7-0.8kg测算,仅2013年上述几种有色金属矿石对耐磨球段消耗量就达56.88万吨。预计到2015年,仅上述6种有色金属矿石对耐磨球段消耗量达64.15万吨。

③非金属矿

我国非金属矿产资源丰富,在工业领域各个方面都有着广泛的用途,有的也是重要战略物资,而大部分非金属矿石均需经选矿加工后才可入炉冶炼,选矿的过程需要大量的破碎、研磨过程。以磷矿石为例,2013 年我国磷矿产量约10,626.38万吨,与2006年的3,839.30万吨相比增幅达176.78%。随着磷肥工业的发展,磷矿需求量快速增加,尤其是高浓度复合肥料生产的发展对高质量磷矿的需求也相应增加。按照磨1吨磷矿石需耗用耐磨球段0.5kg测算,预计到2015年,仅磷矿石对耐磨球段的消耗量达5.26万吨。

我国磷矿石开采对耐磨球段需求量

在国家大力推行节能减排、建设节约型社会的背景下,研磨环节的节能降耗将成为矿山企业关注的重点。随着矿山企业观念的转变以及高铬球段带来经济效益的逐步体现,性价比更高的高铬球段将会逐步实现对低铬球段的替代。预计到2015年,我国矿山行业对耐磨球段的需求量将达到174.41万吨。

我国矿山行业对耐磨球段需求量

(2)水泥行业

水泥工业是国民经济的重要基础产业,是国民经济社会发展水平和综合实力的重要标志。从近几年水泥行业的发展情况看,水泥行业的扩张速度较快,行业规模不断扩大、产品价格不断上涨。我国水泥产量由2006年的12.37亿吨增长到2013年的24.01亿吨,年均复合增长率达9.94%。

未来,基于受基建投资的回落和楼市政策的调控,我国水泥行业发展会有所减缓,但建材下乡政策的实施将会有助于缓解水泥行业的供需矛盾,新农村建设和城镇基础设施建设将会加大。同时,国家加大对保障性住房的建设力度,住建部牵头与各地方政府签订了保障性住房目标责任书,考核目标量化,体现出对保障性住房建设的高度重视;根据住建部公布的数据显示,2010 年全国各类保障性住房和棚户区改造住房开工590万套,基本建成370万套。随着“十二五”期间水泥下游应用领域投资规划的出台以及水泥行业逐步完成落后产能的淘汰,水泥行业将会逐步趋向于健康、有序的良性方向发展,市场环境会得到逐步改善。

水泥行业是耐磨球段市场中的重要组成部分。在水泥行业中,水泥企业需要将烧结成块的水泥熟料添加混合材料后磨细,而原料研磨过程中也需要大量的耐磨球段。此外,水泥行业还需大量的煤炭作为燃料,会耗用大量的耐磨球段将煤炭研磨成煤粉,提高燃烧效率。2013年我国水泥行业耗煤量达4.97亿吨,同2006年的2.72亿吨相比增幅达82.90%。

近年来,基于国家对节能减排的要求,水泥生产企业在采购耐磨产品时更加注重了产品的性能和节能减排因素。因高铬系列磨球段的产品性能、品质等方面都优于低铬系列磨球段,故水泥生产企业由原来普遍采用的低铬系列逐步更替为高铬系列,特别是大中型水泥厂已普遍使用高铬磨球段。按照磨1吨水泥、煤炭分别需耗用耐磨球段0.06kg、0.1kg测算,2013年我国水泥行业对耐磨球段的耗用量达19.59万吨,预计到2015年需求量将达到23.06万吨。

我国水泥行业对耐磨球段需求量

工信部2010年11月颁布了《水泥行业准入条件》,该政策的执行有利于抑制水泥行业盲目投资、重复建设,并购和联合则成为行业优质企业发展的主要途径,大企业主导下的区域竞争格局将会成为主流趋势。就目前来看,水泥行业的调控政策主要针对生产工艺落后、能耗较大的中小型水泥生产企业,而大中型企业受益于国家工业化、城镇化和新农村建设的拉动及保障性安居工程以及高速铁路、轨道交通、水利、农业及农村等基础设施建设带动水泥需求继续增长,水泥市场未来发展前景看好。泛普软件( https://www.fanpusoft.com/)

综上所述,基于受基建投资及房产调控政策的影响,我国水泥产能的释放及售价在短期内可能会受到一定程度的抑制,应用在水泥行业的耐磨球段的需求增长在短期内也可能会受到影响,但随着水泥行业结构优化和调整,水泥行业对耐磨硬度高、韧性好、破碎率低的耐磨球段的需求将会稳步上升,这将对我国的耐磨球段生产企业提出了更高的要求,给诸多行业内拥有雄厚研发和技术实力的耐磨球段企业提供了良好的发展机会。

(3)火力发电行业

电力是一国经济发展的命脉,从电力供给结构来看,火电一直在我国电力供给中居主导地位,2010年全国火电发电量33,253亿千瓦时,同比增长11.7%,其占全国电力结构中比重达80.30%,远大于水电、核电等。

受环保压力和煤炭供应紧张的影响,火电发电投资会有所放缓,但“十二五”期间国家批准投建的发电机组仍将以燃煤发电的火电机组为主,作为基础能源行业,火电行业未来仍将持续稳定增长。目前,火力发电行业以煤炭为主要原材料,预计2013年我国火力发电耗煤量达21.74亿吨,同2006年的11.30亿吨相比增幅达92.39%。

为了提高电煤的燃烧使用率、降低能源消耗、减少污染物的排放,火电行业需要大量的耐磨球段将煤炭研磨成煤粉。耐磨球段耐磨性越好,则球耗越低,同时级配稳定性好,能很好地稳定煤粉产量并降低电耗;反之,球磨机磨煤的电耗与球耗均会上升,严重时甚至会影响生产。按照磨1吨煤需消耗耐磨材料0.1kg测算,2013年我国火力发电行业对耐磨球段的消耗量达10.87万吨,预计到2015年需求量将达到12.56万吨。

泛普软件( https://www.fanpusoft.com/)

我国火力发电行业对耐磨球段需求量

本文作者:203 责任编辑:CY152

本文作者:203 责任编辑:CY152

相关阅读:

- 2014-2019年中国耐磨球段市场运营态势与投资前景评估报告 2014年06月12日

- 耐磨球段行业技术水平、产业链及利润水平分析【图】 2014年06月04日

- 我国耐磨球段行业市场发展概况及特点分析【图】 2014年06月04日

- 1南京的招标师证书领取

- 2通常用于调节混凝土凝结时间,硬化性能的混凝土外加剂有?

- 32015年一级消防工程师《技术实务》考点辅导(5)

- 4GPS拟合高程测量的主要技术要求

- 5转型BT模式,别忘功夫在诗外

- 6中铁十五局六公司沪昆客专启动静态验收 预计年底通车

- 72015年一级注册消防工程师习题集(2)

- 8二级建造师《建设工程法规及相关知识》考点速记手册八

- 9二灰碎石摊铺平整度的影响因素

- 10其他脚手架工程工程量计算规则

- 11宁夏人事考试网发布:2015宁夏招标师考试成绩查询时间

- 12做好项目管理应该包含哪些过程步骤呢?

- 13高原超百米高墩的模板设计与施工

- 14北京人事考试网可以报考招标师吗

- 15东莞东江大桥钢桁梁合龙技术

- 16德州市2015年造价工程师考试报名条件

- 172013年我国新型建材发展市场预测

- 18砌体工程冬季施工外加剂法要求

- 19不合格项处置记录

- 20居住建筑动态计算报告书

- 21高等级公路桥头跳车的综合分析和防治

- 22一级建造师复习工程项目管核心知识点——项目风险管理

- 23专项方案和专项设计有什么不同?

- 24水利水电工程基础灌浆中特殊地层的灌浆方法

- 25一级建造师复习资料:建筑工程的竣工验收要求

- 262015年招标师考试《项目管理》资料:施工安全的管理

- 27监理工程师建设工程合同管理复习要点:分包管理

- 282015年甘肃省造价工程师考试报考条件

- 29中铁十七局承建的山西能源学院新校区学生生活服务中心工程主体封顶

- 302013年路桥公司安全管理制度121页

成都公司:成都市成华区建设南路160号1层9号

重庆公司:重庆市江北区红旗河沟华创商务大厦18楼