2013年我国水泥行业竞争状况解析

内容摘要:近年来,随着国家加强对水泥工业的结构性调整,逐步淘汰落后产能,鼓励优势企业兼并重组,产业集中度日益提高。

我国水泥市场是一个竞争较为充分的市场。水泥同质化程度较高,销售市场具有明显的区域特征,其竞争方式主要以区域价格竞争为主。

水泥的同质化特性决定扩大规模是水泥企业获得竞争优势的主要手段,因此,近年来,兼并重组日趋激烈,行业集中度日益提高。同时,由于水泥是区域性很强的大宗建材商品,公路运输距离一般不超过150 公里,铁路运输虽有运价相对低廉的优势,但受设施条件,车皮、运力紧张,尤其是中转、仓储费用过高等因素制约,铁路在水泥产品运输中所占的比重仍然较少。因此,水泥市场的这种区域性特征决定了水泥企业规模的扩张主要通过增加在不同区域市场的布点来实现。

1、产能整体过剩,机会差异明显

尽管水泥产业景气度依然旺盛,但各区域和区域内企业机会差异明显。华东地区和华南地区产能过剩、企业间协调不良、恶性竞争严重,水泥价格一直处于较低水平运行;同时,这些地区基础设施已经比较先进完善,大工程大项目的开工率不如内陆地区,尤其是西部地区高。因此,未来几年,西部内陆地区水泥企业形势总体好于东南部沿海发达地区。同时,因为水泥运输半径的特质,同一区域内水泥企业由于区域内重点工程分布不平衡而导致的区域内企业发展机遇不平衡。

2、行业集中度不断上升

近年来,随着国家加强对水泥工业的结构性调整,逐步淘汰落后产能,鼓励优势企业兼并重组,产业集中度日益提高。2010 年我国排名前10 位的水泥大集团熟料产能达到4.7 亿吨,前60 家水泥企业熟料产量占总产量的半数以上,前20 家水泥企业年熟料生产能力达到45%。2010 年前十大水泥集团熟料产能如下:

单位:万吨/年

3、 新型干法水泥增长迅速,产业结构调整加快

随着水泥产业结构调整的深入,新型干法水泥熟料产量也由2000 年的7,188万吨增长到2010 年的8.2 亿吨。新型干法比例(按熟料产量计)逐年上升,从2000 年的12%上升到2010 年的71.18%,这一方面是新型干法生产线的大量投产,另一方面是淘汰落后产能力度的加大,给新型干法水泥腾出了空间。

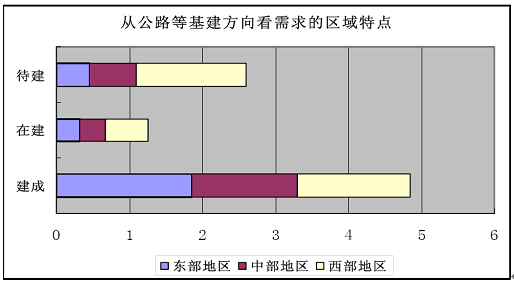

4、水泥产业布局重点西移

东部地区由于历史因素,经济发展快,对水泥的需求量大,水泥企业密集,占全国水泥产能的比例大。西部地区经济发展相对滞后,水泥产业发展落后于东部地区,特别是新型干法水泥的比重,低于东部。

国家启动大规模基础建设拉动内需后,中西部地区成为建设重点和投资热点,水泥投资大量涌入,一些大型企业甚至变更发展战略规划,把投资转移到西部地区,中南地区、西南地区投资总额分别占全国水泥投资45%。

本文作者:205 责任编辑:CY152

本文作者:205 责任编辑:CY152

相关阅读:

- 2015-2020年中国快硬硫铝酸盐水泥产业全景调研及发展前景报告 2015年03月25日

- 2015-2020年中国水泥市场全景评估及未来前景预测报告 2015年01月20日

- 2015-2020年中国水泥行业深度调研及发展前景预测报告 2015年01月16日

- 2014年1-11月全国水泥产量分省市统计表 2015年01月04日

- 2014年我国水泥行业运营态势及2015年水泥行业供需市场展望【图】 2014年12月24日

- 2014年1-10月全国水泥产量分省市统计表 2014年12月05日

- 12015年一级注册消防工程师综合能力综合能力练习及答案(3)

- 2东峪特大桥高墩翻模施工技术

- 32015年安全工程师《管理》:一级紧急情况

- 4鄂东大桥宽幅混凝土箱梁防裂措施研究与应用

- 5影响土的液化因素有哪些?

- 6二手房产权的特征

- 7浅谈城市市政道路设计

- 8玻璃幕墙施工应注意的质量问题

- 9给水排水工程施工组织设计

- 10某建筑企业工程项目管理规范

- 11预算定额人工消耗量的确定方法

- 122015年安全工程师《技术》复习资料:矿山安全技术

- 132015一级建造师《公路工程》:材料、构(配)件试验管理制度

- 142015年二级建造师考试知识点:连续生产设备安装的测量方法

- 15低弹混凝土在某土坝除险加固中的应用

- 16桥梁承台大体积混凝土的温度控制技术研究

- 17园林绿化工程施工招标文件72p

- 18基于索力变化的斜拉桥主梁损伤识别方法

- 19我国第一条穿海地铁盾构隧道正式动工建设

- 20西藏格桑林卡新城市广场商业设计前景分析报告

- 21招标师考试成绩有效期是几年

- 22安全生产法及相关法律知识应试关键点(2)

- 23CASIO fx-4500计算器计算公路曲线要素及公路中桩、边桩坐标的综合程序

- 242015一级建造师复习指导:脚手架的搭设、拆除

- 25[广东]大型医疗综合建筑施工质量创优汇报(鲁班奖 119页)

- 26招标师合同管理国际货款的收付:信用证涉及的当事人

- 27阿合布隆渠首引水防沙系统的设计

- 28某污水处理厂施工组织设计109p

- 29二级建造师《施工管理》记忆小册(6)

- 30增强钢筋混凝土桥梁的耐久性浅析

成都公司:成都市成华区建设南路160号1层9号

重庆公司:重庆市江北区红旗河沟华创商务大厦18楼