2013年我国建筑智能化行业产业链分析

内容摘要:从单体项目整体施工环节来看,智能化位于土建和装饰之间,具体来看这条产业链,自上而下又可以分为设计方、工程方、设备方以及最后运营方。

未来智慧城市建设,必将有部分具备出众设计咨询以及后续实施能力的公司参与到顶层设计环节,了解政府需求,提供具体的规划建议。这类公司将在未来智慧城市建设中起到主导作用,目前来看,更多的公司还是主要从事单体项目的设计建设,构成了智能化建设的主力军,其中部分优秀公司在未来有望参与到整体智慧城市的顶层设计。

从单体项目整体施工环节来看,智能化位于土建和装饰之间,具体来看这条产业链,自上而下又可以分为设计方、工程方、设备方以及最后运营方。

建筑智能化产业链结构

一、产业链各环节收入比重

产业链各环节收益分配取决于各环节在施工过程中的主导地位,取决于技术门槛壁垒,也取决于项目生命周期。

长周期来看,以智能建筑为例,关注整个生命周期,运营收益必然占据收益的大头,其次是更新需求,最后才是首次工程收益。目前国内正处在快速发展期,更多还是要关注前段的设计方、工程方和设备方。

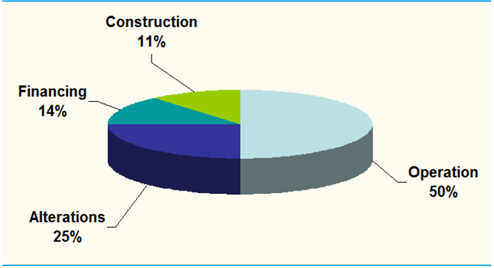

智能建筑全生命周期(40年)各项费用支出

短周期来看,主要指智能化建设过程产业链各方收益情况,设计收入一般占比较小,主要收入多来自于施工阶段,而在施工阶段中主要的成本来自于智能化设备以及系统的采购,在此成本基础上,施工单位会根据成本加成原则,根据业务技术难度以及复杂程度收取10%-25%不等的安装费用。

二、市场主要参与者

以智能建筑为例,国内与国外在智能化领域发展模式有所区别,在国外,起主导作用的是霍尼韦尔、江森自控、西门子、施耐德等系统设备商,以美国为例,10家左右大型系统设备商占据了市场绝大部分份额;在国内,建筑智能化发展经历了3个阶段,90年代初霍尼韦尔、江森自控、西门子凭借系统设备绝对优势进入我国建筑智能化市场,随着我们招标法规、制度的出台,一些有相关背景的民营企业迅速崛起,逐步成为智能化工程业务的主体,到现在,外资系统设备供应商已经退出了工程服务市场,但在设备方面优势依然显著。

目前我国智能化项目参与者主要有三类,一类是应用设备制造商,生产、销售、提供产品解决方案;一类是软件开发商,生产、销售、提供相关技术服务;还有一类是综合解决方案提供商,设计、施工,根据客户需求提供行业智能化解决方案。目前部分设备商和软件商也已经开始承包工程业务,而综合解决方案提供商也在提升自身系统集成能力,加强和设备供应商的合作。

目前综合解决方案提供商在产业链上主导地位更强,主要源于其在产业链上位置更为靠近业主及总包商,更加了解业主的需求,在咨询、设计阶段便已参与到项目中,为后续获取项目打下了良好的基础。这也是部分设备商以及软件商逐步参与到工程承包业务主要原因。

智能化企业分类

| 序号 | 类型 | 业务内容 |

| 第一类 | 应用设备制造 | 要从事智能化产品及服务技术的开发、生产及销售,提供产品解决方案 |

| 第二类 | 软件开发 | 主要从事智能化软件开发、生产、销售及提供相关技术服务 |

| 第三类 | 综合解决方案提供商 | 主要从事智能化工程设计、施工,根据客户需求提供行业智能化解决方案 |

资料来源:产业信息网整理

本文作者:209 责任编辑:CY152

本文作者:209 责任编辑:CY152

相关阅读:

- 2014-2020年中国建筑市场评估及发展趋势报告 2014年08月06日

- 2014年中国建筑行业发展前景分析(图) 2014年07月15日

- 2014年中国建筑行业市场竞争格局及企业进入壁垒分析 2014年07月15日

- 2014-2019年中国建筑行业市场研究与投资战略规划报告 2014年05月20日

- 高层建筑正成为各个城市和国家象征 2014年05月08日

- 第19届国际建筑贸易博览会及厨卫展将将于5月26至31日举行 2014年05月07日

- 12008年1-6月纺织工业产品生产情况

- 22015年安全工程师辅导资料《法律》:握安全生产条件

- 3[辽宁]综合广场项目安全文明及质量标准化做法样板照片

- 4不良土质路基施工的措施

- 5推行项目管理标准化,促进企业科学发展

- 6中铁二十局青荣城际第十六工程队昼夜扎根一线保生产赶进度

- 7悬挑梁的工程量应该如何计算套用什么定额

- 8某污水处理厂污水管道施工组织设计42p

- 9消防安全技术综合能力习题问答之泡沫灭火系统(6)

- 10建设项目管理一体化解决程序

- 11中铁十四局成兰项目部顺利通过业主包保平推检查

- 12二建答疑精华:关于劳动仲裁

- 13一级建造师复习资料:金属与石材幕墙面板

- 14[北京]微型桩复合土钉墙基坑支护施工方案(含计算书及图纸)

- 152015年一级建造师考试《法规及相关》经典练习(4)

- 16工程项目管理模式的实践

- 17一级建造师管理与实务复习要点:招标人代表

- 18[PPT]创建市级文明工地标准化宣贯154页(图文精讲)

- 192015年安全工程师《管理知识》冲刺总结(7)

- 20走进信息e时代——中建二局二公司信息化工作纪实

- 21建筑施工知识:塔吊运行时要注意的问题

- 22一级建造师复习资料:反拱砌筑

- 23造价工程师土建工程复习要点:路面基层

- 24隧道内整体道床下沉病害的整治

- 252015年监理工程师复习资料:属于重大偏差的情形

- 26建筑教育的其他可能性——荷兰贝尔拉格学院访谈

- 27顶管工程施工组织设计62p

- 282015年一级建造师公路备考资料:滑坡地段路基的施工技术

- 292015年消防工程师考试备考习题集及答案(5)

- 302015年一级建造师考试《建设工程经济》练习题(20)

成都公司:成都市成华区建设南路160号1层9号

重庆公司:重庆市江北区红旗河沟华创商务大厦18楼