2014年我国水泥行业运营态势及2015年水泥行业供需市场展望【图】

一、供给端:扩张能力受限,产能过剩压力缓解

受制于节能减排政策的严格执行、新建项目审批的严格限制、落后产能淘汰计划的落实,我国水泥行业的新增生产能力受到严格的管制。

泛普软件发布的《2015-2020年中国水泥市场竞争态势及发展趋势研究报告》指出:2011 年,水泥行业新投产产能为33.9 万吨/天;2012 年为新投产产能为52.5 万吨/天;2013年新投产产能为26.3 万吨/天。在经历了2012 年水泥扩张的高峰后,新增产能增速已开始下降。

2014 年度前8 个月,水泥行业新增投产产能为14.4 万吨/天,预计全年新增产能为24 万吨/天。

我们认为,2015 年水泥企业生产线的扩张将进一步放缓,预计2015 年水泥新增产能约在15 万吨/天,而现有总设计产能为5340650 吨/天,供给端的扩张幅度将不会超过3%。

此外,2013 年总产能增速为2.8%,落后产能淘汰率接近于2.3%。2014 年前10 个月水泥产量增速仅为2.5%。因此,随着大气污染治理力度的加大、华北和东北地区落后产能淘汰的加快、以及严格管制的新增生产线审批制度的施行,预计2015 年水泥行业的产能将维持、甚至低于2014 年的水平。

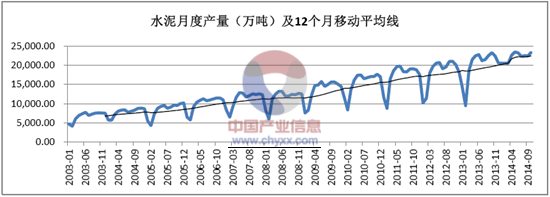

水泥产量稳中有升

二、需求端:投资增长有望小幅提升,需求或将略有增长

水泥行业的需求主要来自于固定资产投资。近几年,随着我国经济增速的下滑,投资增速也逐步放缓,水泥行业行业增长造成了很大影响。

2014 年1-10 月,我国完成固定资产投资406160.6 亿元,同比增长15.9%;新增固定资产完成200112.93 亿元,同比增长23.8%。

固定资产投资增速自2009 年中期以来呈单边下降趋势,当前的投资增速已不足2009 年中期的一半。就2014 年来看,投资增速也是逐月下降的,这与我国经济增长方式转变与产业结构调整的大趋势保持一致,降低资本形成对经济增长的贡献将是未来一段时间我国经济增长的主题。

值得关注的是新增投资数据略有起色,特别是近期以铁路为代表的大量基建项目密集获批与新“丝绸之路”等投资计划的连续出台,将形成对我国未来投资增长的支撑。因此,我们对2015 年的投资增速相对乐观,预计投资增速仍将保持在12%-18%的区间,且存在一定的提升空间。

从固定资产投资的构成来看,制造业、基础设施行业、房地产行业是水泥行业需求的最重要组成部分。

1、制造业:投资增速仍面临下行风险

制造业是工业中的重要组成部分,无论从制造业对经济增长的贡献,还是制造业投资对固定资产投资总额的贡献,制造业都是国民经济最重要的组成部分,制造业新增产能所需要投入的固定资产投资,也是水泥行业需求的重要构成之一。

2014 年1-10 个月,我国制造业完成固定资产投资137,035.08 亿元,同比增长12.96%;自2013 年10 月19.06%的高点以来,制造业投资增速已经连续12 个月下降。当前,我国的产业结构很不合理,特别是第二产业占比过高,随着产业结构调整的深化,制造业投资增速也将进一步下降。

2、基建投资:投资增速保持高位,仍有进一步提升的可能

2014 年1-10 个月,我国实现基础设施建设投资88,460.4 亿元,同比增长20.99%,仍保持在较高的水平。

具体来看:铁路、公路投资都保持在高位水平,且已达到2008 年“四万亿”大投资前的增长水平,交通部门(公路、水运等):2014 年10 月,我国交通部门完成固定资产投资13683.17,同比增长12.3%;

铁路部门:2014 年1-9 月,铁路部门完成固定资产投资4563 亿元,同比增长23.4%。我们认为,随着各项投资计划的落实,2015 年基建投资增速有望实现小幅提升,将成为水泥行业增长的重要驱动力量。

3、房地产:市场预期进一步下降,预计投资增速将与2014 年大体相当

房地产指数变化趋势显示,自2004 年起我国房地产业经历了三个历史景气度低点(即景气度低于96),前两次分别在2009 年、2012 年,第三次恰在2014 年。2014 年,我国房地产投资增速进一步下降,土地购置面积也较2013 年有所降低,都体现出相对悲观的市场预期。我们预计,2015 年房地产业投资增速将与2014 年大体相当。

4、分地区来看:投资增速分化,不同市场景气度差距巨大

我国不同区域的固定资产投资增速存在较大差距。2014 年1-10 月,华中、西北地区的投资增速保持在20%以上的水平;而东北地区却出现了负增长。

综合来看:基础设施建设行业对水泥行业的需求贡献度将有所提高,制造业对水泥行业的需求贡献度将进一步下降,房地产业对水泥行业的需求贡献度基本稳定。

本文作者:209 责任编辑:CY144

本文作者:209 责任编辑:CY144

相关阅读:

- 2015-2020年中国快硬硫铝酸盐水泥产业全景调研及发展前景报告 2015年03月25日

- 2015-2020年中国水泥市场全景评估及未来前景预测报告 2015年01月20日

- 2015-2020年中国水泥行业深度调研及发展前景预测报告 2015年01月16日

- 2014年1-11月全国水泥产量分省市统计表 2015年01月04日

- 2014年1-10月全国水泥产量分省市统计表 2014年12月05日

- 2014年1-10月全国水泥产量及其增长统计表 2014年12月04日

- 1建筑材料的微观结构

- 22015年一级建造师《法规及相关》:监理单位法律责任

- 3长深线青州至临沭(鲁苏界)高速公路某标总体(实施)施工组织设计

- 42015招标师法规与政策第六章知识点:履约保证金

- 5工程管理软件集成的研发项目管理解决方案

- 6天津市蚌埠桥(投标)施工组织设计

- 7材料的化学组成有哪些?

- 8[硕士]铅芯橡胶支座在铁路桥梁中减隔震研究

- 92015年咨询工程师《咨询概论》复习资料(16)

- 10天津市天安数码城挂2010-07地块住宅发展项目:二期(香港独资)

- 11监理工程师答疑精华:工程款月支付

- 12现金流量表的补充资料

- 13消失模圆柱面桥梁支座的生产控制

- 14矿业工程旋回破碎机BIM技术应用总结

- 15基于系统优化方法的交叉口规划方案研究

- 162015年一级建造师《公路》:路基加固技术

- 17刚架桥和连续刚构的本质区别

- 18天津某服务中心室外管线工程施工组织设计

- 19排水防滑降噪半柔性组合式路面设计和施工

- 20美国是怎么控制工程质量的呢?

- 21操作人员登高作业应注意的安全事项?

- 22中铁五局贵州公司巷三项目开展中期审计

- 2320米混凝土简支T梁课程设计计算书

- 24施工成本控制的各工作步骤中,最核心的工作是

- 25安全工程师《管理知识》第七章:事故应急救援(9)

- 26一级建造师答疑精华:幕墙工程的保修期

- 27未来我国老龄卫浴洁具发展前景

- 28监理工程师质量控制考试辅导:建设单位的质量责任

- 29传染病区污水处理建设方案

- 302015年招标师考试合格标准通知

成都公司:成都市成华区建设南路160号1层9号

重庆公司:重庆市江北区红旗河沟华创商务大厦18楼